お部屋をさがそう

物件検索

こだわり条件(3つまで選択可)

会社員は、年末または年初に勤務先から、「源泉徴収票」を受け取る。源泉徴収票には、年末調整の結果確定した、1年間の所得や税額などがまとめて記載されている。この源泉徴収票にはどのような役割があり、どれくらいの期間保管しておけばいいのだろうか。

ここでは、源泉徴収票が必要になるタイミングや記載内容、保管期間などについて解説する。

源泉徴収票とは、1年間の収入や控除、税額などをまとめた書類のことだ。多くの場合、「給与所得の源泉徴収票」を指す。給与所得の源泉徴収票には、年間の給与と賞与の支給合計額や、そこから差し引かれた税金などが記載される。

会社員にとって、年収と同時に気になるのが「手取り」だろう。しかし、源泉徴収票には手取り額は記載されていない。年間の手取り額が知りたい場合は、月々の給与明細や振込履歴を合計してみよう。

なお、源泉徴収票には、給与所得の源泉徴収票のほか、「退職所得の源泉徴収票」や「公的年金等の源泉徴収票」などもある。

<源泉徴収票の種類>

・給与所得の源泉徴収票:その年に給与を受け取った人に、支払った企業が発行する。給与や賞与の支給合計額、そこから差し引かれた税額などが記載される。

・退職所得の源泉徴収票:その年に退職金を受け取った人に、支払った企業が発行する。退職金の額や差し引かれた税額などが記載される。

・公的年金等の源泉徴収票:公的年金等を受け取った人に、日本年金機構が発行する。年金額や差し引かれた税額などが記載される。

源泉徴収票は、前年の収入の客観的な証明に利用できる。各種手続きなどの際に必要になることがあるため、すぐに捨ててしまうことがないようにしよう。

源泉徴収票が必要になるのは、主に下記の3ケースだ。

源泉徴収票は通常年末、または年始に発行するが、年の途中で退職した場合は、退職から1ヵ月以内に発行される。その後、年内に転職した場合、転職先での年末調整で必要になるため、転職先に提出しよう。

ただし、提出するのは転職した年の源泉徴収票のみで、前年以前のものは必要ない。2023年(令和5年)3月にA社を退職し、2023年5月にB社に入社した場合を例にしてみよう。

<転職先に提出が費用な源泉徴収票>

・令和5年分 給与所得の源泉徴収票

<転職先に提出する必要がない源泉徴収票>

・令和4年分 給与所得の源泉徴収票

・令和5年分 退職所得の源泉徴収票

会社員でも、副業で20万円を超える利益がある人のほか、医療費控除や寄附金控除など、確定申告でしか適用できない控除を受けたい人は確定申告をしなければならない。その際、確定申告書に源泉徴収票の内容を記載する必要があるため、事前に用意しておこう。なお、源泉徴収票を、確定申告書に添付する必要はない。

確定申告が「必要な人」「不要な人」「したほうが得な人」の見分け方

「賃貸住宅の契約をする」「住宅ローンを組む」「配偶者の扶養に入る」など、第三者に収入の証明を行わなければいけないときには、源泉徴収票がその証明となる。

前年の源泉徴収票を提出することで、定期収入があることと、おおよその金額を証明できるのだ。

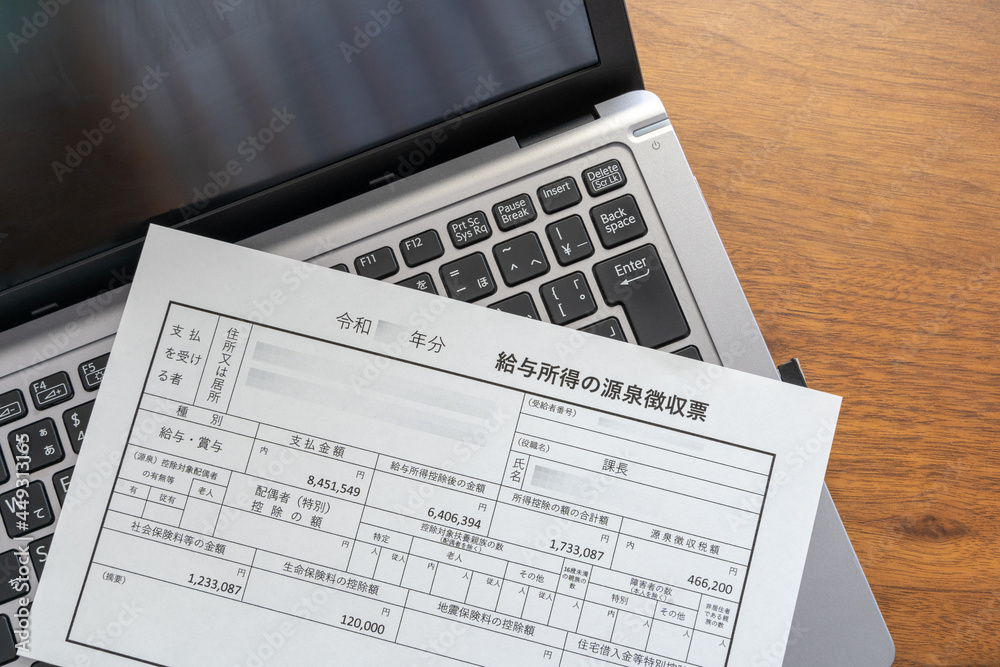

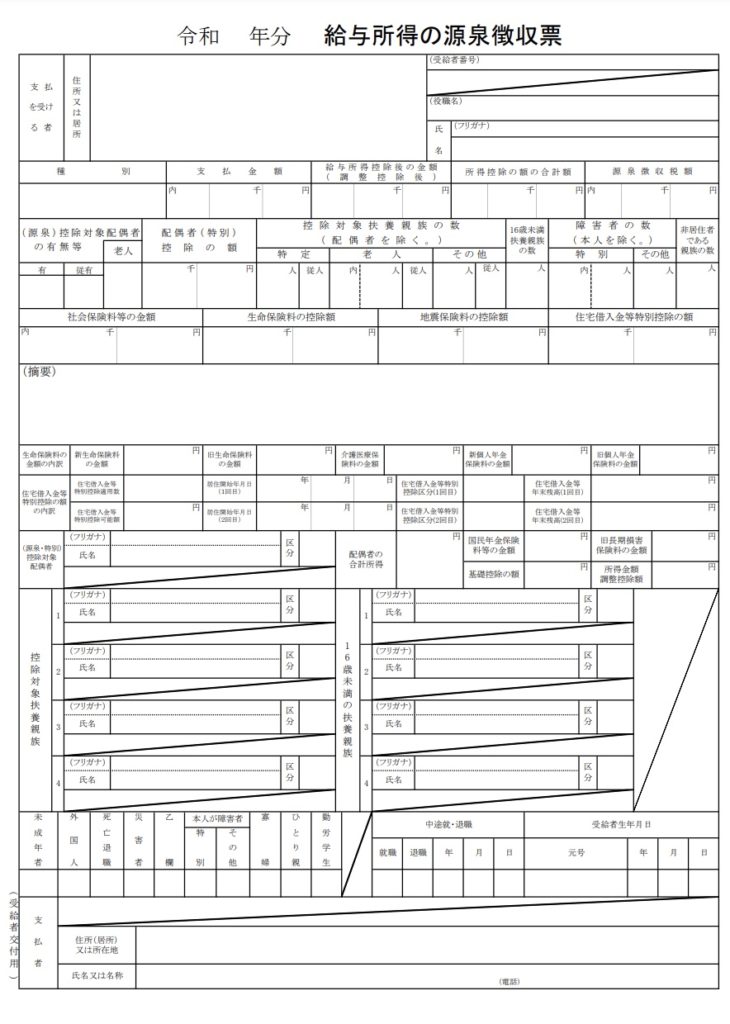

源泉徴収票は、必ず決まった書式で発行される。勤務先にかかわらず共通であるため、見方を知っておこう。ここでは、主な項目ごとの記載内容をまとめた。

引用:国税庁「[手続名]給与所得の源泉徴収票(同合計表)」

上部に「令和 年分 給与所得の源泉徴収票」と記載されている。源泉徴収票を利用するシーンでは、最新のものしか使えないことも多い。何年分のものなのか確認したいときはここをチェックしよう。

住所欄の下あたりにある「支払金額」が、いわゆる年収にあたる。1月1日から12月31日までに、発行元の企業から支払われた給与と賞与の総額が記載されている。なお、退職金は含まれない。

給与所得控除とは、給与を受け取っている人が全員利用できる控除だ。自営業者が売上から経費を差し引いて税金の計算をするように、給与所得者は給与から給与所得控除を差し引いて税金の計算をする。

「給与所得控除後の金額」欄の数字は、あくまでも税金を計算するためのものと考えて良い。そのため、手取り額とは一致しない。

なお、具体的な給与所得控除の額は、給与額に応じて下記のように定められている。

| 給与などの収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

引用:国税庁「No.1410 給与所得控除」

給与所得控除のほかにも、税金の計算をする際に収入から差し引けるさまざまな控除がある。「所得控除の額の合計額」に記載されているのは、給与所得控除以外の控除の額を合計した数字だ。

<主な所得控除の例>

・社会保険料控除(月々の給与から差し引かれた厚生年金保険料・健康保険料・雇用保険料)

・扶養控除

・生命保険料控除

・小規模企業共済等掛金控除(iDeCoや企業型確定拠出年金等)

・基礎控除

なお、住宅ローン控除(住宅借入金等特別控除)は所得控除ではないため、ここには含まれない。

「源泉徴収税額」には、1年間の給与・賞与にかかる所得税額が記載される。ただし、月々の給与や賞与から差し引かれた所得税の合計額ではない。年末調整であらためて計算し直した正しい税額だ。

計算方法は下記のとおりだ。

<所得税の算出方法>

1. 「給与所得控除後の金額-所得控除の額の合計額」で課税される所得金額を求める

2. 「1」を所得税の速算表にあてはめて計算する

3. 「2」から住宅ローン控除などの税額控除の額を差し引く

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

引用:国税庁「No.2260 所得税の税率」

<源泉徴収税(所得税)額の算出例>

給与所得控除後の金額:400万円

所得控除の額の合計額:150万円

住宅ローン控除:10万円

400万円-150万円=250万円(課税所得金額)

250万円×10%-9万7,500円=15万2,500円(源泉徴収税額)

15万2,500円-10万円=5万2,500円(税額控除反映後の所得税額)

源泉徴収票の3段目以降には、利用できる控除の理由や計算根拠などが記載されている。年末調整時に申告した内容が反映されているか確認してみよう。

例えば、「生命保険料を支払っている」という申告をした場合、「生命保険料の控除額」に控除される額、さらに下部の「生命保険料の金額の内訳」に実際に支払った保険料額が記載される。

源泉徴収票の保管期間に法的な決まりはない。しかし、所得の証明に利用できるため、少なくとも1年間は保管しておくことをおすすめする。失くしてしまったときは、勤務先で再発行してもらうことも可能だ。

源泉徴収票は、A5の紙1枚でかさばるものではない。給与額の推移などを見ることもできるため、ある程度の期間、保管しておいても良いのではないだろうか。

源泉徴収票は、転職時や所得の証明が必要な際に役立つ書類だ。たとえそのような予定がなかったとしても、年間の仕事の対価として支払われた給与の額や、差し引かれた社会保険料、税額などの確認に利用できる。

記載項目が多いためわかりにくく感じるかもしれないが、一度じっくり向き合ってみてはいかがだろうか。

LATEST ARTICLES 最新記事

2024.05.24

2024.02.13

2024.01.23

2023.11.21

2023.10.24

2023.09.26

2023.08.29

2023.08.01

2023.06.27

2023.06.06

入居中のお問合せ