お部屋をさがそう

物件検索

こだわり条件(3つまで選択可)

豊かなライフスタイルを送るために知っておきたいお金の知識を解説する連載「はじめてのお金の教室」。

一口に「資産」といっても、いざというときに必要なお金や、長期にわたり運用するものなど、その性質はさまざまだ。

そこで資産を短期・中期・長期に分け、マネープランを立てる考え方が「資産三分法」となる。第2回の今回は、その中の「短期資産」「中期資産」について、リズム株式会社のFPコンサルタント・山崎博久を講師役に詳しく話を聞く。

――前回、いざというときのために「3~6ヵ月分の生活費」を貯めておくといい、と聞きました。

そうですね。病気やケガなど、万が一のときのために用意するお金が「短期資産」です。すぐに手元で使えるよう、流動性の高い預貯金で用意しましょう。給料から天引きで貯金するなど、毎月無理のない範囲で貯めておきたいところです。

――とはいえ、なかなかすぐには貯まらなくて…。何かコツはありますか?

今どんなことにお金を使っているのか、支出を分析することをおすすめします。お金を使うときに「消費」「浪費」「投資」のどれにあたるのか意識をしてみましょう。

「消費」は、家賃や光熱費、医療費など、生活する上で欠かせない出費を指します。「浪費」と「投資」は、ともに生活に必要ないお金ということになりますが、浪費が嗜好品やギャンブルなど、一過性の出費なのに対し、投資は将来に結び付く出費です。資産運用だけでなく、習い事や書籍代など、自分自身のスキルアップにつながるものも投資にあたります。

――ということは、浪費をゼロにしよう、ということでしょうか?

もちろん、浪費のカットは大前提なのですが、ゼロにするのは現実的に難しいですよね。娯楽でストレスを解消することも必要ですし、ある程度の余裕は持つべきです。また、何らかの趣味がビジネスにつながれば投資になりますし、逆に、投資のつもりで始めた英会話が、まったく続かなければ浪費になってしまいます。「この支出は3つのどれに入るのか」「投資につながるだろうか」と意識するだけでも、結果がだいぶ違うと思います。

――支出は抑えられるとしても、収入を短期で増やすのは難しいですよね。

短期の収入増は、ギャンブルやハイリスクな投資に頼ることになりますから、おすすめできませんね。収入に向き合うなら、毎月の給料明細で「何がいくら引かれているか」を意識してみてはいかがでしょうか。

給料から差し引かれる所得税や社会保険料は、収入に応じてその金額が変動するので、給料(額面)が上がっても、そのまま手取りに反映されるわけではありません。改めて「こんなに引かれるんだ」と認識することで、お金に対するアンテナが高くなります。

お金の習慣は「筋トレ」のようなもの。少額でも、毎月コツコツ貯めるトレーニングを積んでおけば、いざ資産運用をすることになっても、落ち着いて判断できるようになりますよ。

――短期資産の次は「中期資産」ですね。

中期資産は、22歳から60歳になるまでの現役世代に必要となるお金です。結婚、出産、住宅購入、子供の進学など、ライフイベントによって支出額が変わってきます。

総額でどのくらいになるのか、総務省の統計などから試算してみましょう。

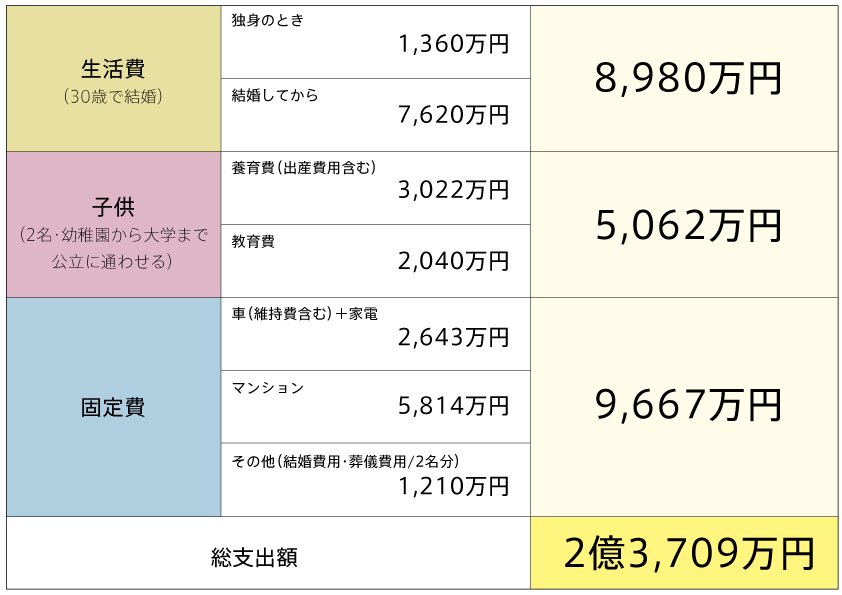

まずは生活費です。独身世帯が年間170万円、夫婦二人世帯が年間254万円といわれています。例えば、30歳で結婚すると、22歳からの独身期間の生活費は1,360万円、結婚してから60歳になるまでの生活費は7,620万円、合わせて8,980万円かかることになります。(※1)

――「夫婦二人世帯」ということは、子供に関する費用はまた別にかかるということですか?

そうですね。1人あたりの出産費用約16万円(※2)のほか、養育費と教育費がそれぞれかかります。

子供が独り立ちするまでの養育費(食費や被服費、お小遣いなど)が1人あたり1,495万円。教育費は公立と私立によって異なり、幼稚園から大学まですべて公立なら1,020万円、大学のみ私立なら1,200万円、すべて私立なら2,380万円というデータがあります。また、大学が理系の学部なら、さらに115万円かかります。

子供2人を文系の公立大学まで通わせたとすると、合計5,062万円(16万円+1,495万円+1,020万円を2人分)ですね。(※1)

――家族の在り方によって、だいぶ必要なお金が変わってくるんですね。

最後に固定費です。もし車を持つなら、車検代や自動車税などの維持費込みで2,193万円かかるといわれています。また、定期的に買い替えが発生する家電は、夫婦と子供2人世帯なら450万円。(※1)首都圏に住宅を購入すると、土地付き注文住宅なら5,693万円、建売住宅なら4,505万円、マンションなら5,814万円となります(※3)。

婚約から結婚式、そして新婚旅行にかかる結婚費用は510万円、お葬式にかかる費用は1人あたり350万円となります。

「30歳で結婚し、子供2人がいて、公立の文系大学に進学させ、車とマンションを持っている」場合でトータル金額を試算してみると…59歳までの支出は2億3,709万円になります。

一方で、生涯収入の平均は1億7,301万円(※4)なんです。

――えっ、足りないじゃないですか!1億円のマイナスですよね?

驚かせてすみません。この生涯収入は1人分なのですが、今は共働き(ダブルインカム)が主流なので、実はそこまで深刻になることはありません。気を付けたいのは、たくさん稼げば安心とは限らないこと。稼いだ分、生活レベルが上がるので、結局支出が増えてしまう場合があります。浪費を防ぐことで資産を守り、投資をすることで資産を増やすことが大切です。

――中期資産を投資で増やすには、どんな手段があるのでしょうか?

例えばNISA(少額投資非課税制度)やiDeCo(確定拠出年金)であれば、投資しながら所得税の優遇を受けられます。こうした制度が設けられるのも、政府が「貯蓄から資産形成へ」をスローガンに、個人金融資産の投資をすすめているからです。投資にはリスクもありますが、資産形成の選択肢として欠かせません。

投資への意識をより高めてもらいたい理由はもうひとつあります。それは、資産三分法の最後のひとつである「長期資産」です。60歳を過ぎて給与収入が途絶え、おもな収入源が年金のみとなった場合のことを考えなければなりません。

次回は長期資産について、詳しく解説したいと思います。

(※1 総務省家計調査報告・生命保険センターの資料より算出)

(※2 公益社団法人 国民健康保険中央会 出産費用・中央値(東京都・平成27年度)から出産一時金を引いた金額)

(※3 住宅金融支援機構2016年度首都圏における平均購入価格の物件を、平均諸費用200万円、1割の自己資金、残債をフラット35:金利1.08%で支払う場合で算出)

(※4 独立行政法人労働政策研究・研修機構『ユースフル労働統計-労働統計加工指標集-2016』より平均の手取りを算出)

宅地建物取引士、2級ファイナンシャル・プランニング技能士、保育士・幼稚園教諭一種・児童指導員。

大学卒業後、東京都の児童養護施設で、2~18歳までの男女児童とともに、指導員として生活を送る。その後、自分自身の可能性を広げるため、2012年に資産コンサルタントとしてリズム株式会社に転職。2014年、某金融機関主催のイベントにて、売上実績全国3位となり、表彰を受ける。

2018年8月現在、168名のお客様を担当する不動産コンサルタントとして活躍中。自身でも、マイホームと3戸の不動産を運用中。

LATEST ARTICLES 最新記事

2024.05.24

2024.02.13

2024.01.23

2023.11.21

2023.10.24

2023.09.26

2023.08.29

2023.08.01

2023.06.27

2023.06.06

入居中のお問合せ